Dans cet article, nous allons présenter la méthode de comptabilisation des alimentations de caisse et les virements de fonds.

Les alimentations de caisse sont des fonds qui alimentent la caisse de l’entreprise en espèces. Ces espèces vont servirent à régler les divers achats et les dépenses d’exploitation.

Les virements de fonds sont des virements effectués entre les différents comptes bancaires d’une même entreprise.

La comptabilisation de ces deux opérations faites appelle au compte transitoire 58.Virements internes pour le plan comptable français et le compte 5115.Virement de fonds pour le plan comptable marocain.

Les alimentations de caisse

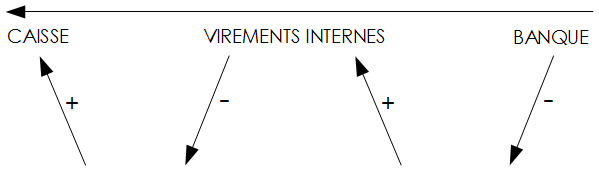

La manière la plus courante quand une entreprise à besoin de liquidité monétaire c’est de tirer un chèque ou un effet à son ordre portant le montant de son besoin puis elle le présente à sa banque pour encaissement.

Schématisation de l’opération :

Pour enregistrer cette opération, les comptes suivants sont employés :

Plan comptable français : 58. Virements internes, 512. Banques (+ des comptes auxiliaires).

Plan comptable marocain : 5115. virement de fonds, 5141. Banques (+ des comptes auxiliaires).

Enregistrement comptable :

Dans un premier lieu, on crédite le compte de la banque source des fonds et on débite le compte virements interne.

Dans un deuxième lieu, on crédite le compte virements interne et on débite le compte de la banque qui va recevoir les fonds.

Exemple général

L’entreprise BETAELEC a deux comptes bancaires ; le compte A et le compte B. Le 25/10/2010 elle effectue les opérations suivantes :

Enregistrement comptable du virement de fonds (plan comptable français) :

NB : La banque A est représentée par le compte auxiliaire 51211.Banque A et la banque B est représentée par le compte auxiliaire 51212.Banque B.

Dans le journal de la Banque B :

Débit : 58.Virements internes = 2 000.00

Crédit : 51212.Banque B = 2 000.00

Dans le journal de la Banque A :

Débit : 51211.Banque B = 2 000.00

Crédit : 58.Virements internes = 2 000.00

Enregistrement comptable de l’alimentation de caisse (plan comptable français) :

Dans le journal de la Banque A :

Débit : 58.Virements internes = 500.00

Crédit : 51211.Banque A = 500.00

Dans le journal de Caisse :

Débit : 531.Caisse = 500.00

Crédit : 58.Virements internes = 500.00

Enregistrement comptable du virement de fonds (plan comptable marocain) :

NB : La banque A est représentée par le compte auxiliaire 51411.Banque A et la banque B est représentée par le compte auxiliaire 51412.Banque B.

Dans le journal de la Banque B :

Débit : 5115.Virements internes = 2 000.00

Crédit : 51412.Banque B = 2 000.00

Dans le journal de la Banque A :

Débit : 51411.Banque B = 2 000.00

Crédit : 5115.Virements internes = 2 000.00

Enregistrement comptable de l’alimentation de caisse (plan comptable marocain) :

Dans le journal de la Banque A :

Débit : 5115.Virements de fonds = 500.00

Crédit : 51411.Banque A = 500.00

Dans le journal de Caisse :

Débit : 5161.Caisse = 500.00

Crédit : 5115.Virements de fonds = 500.00

Aucun commentaire:

Enregistrer un commentaire