Plusieurs documents en plus du Journal sont aussi nécessaire pour l’organisation comptable c’est le cas du Grand livre et la Balance.

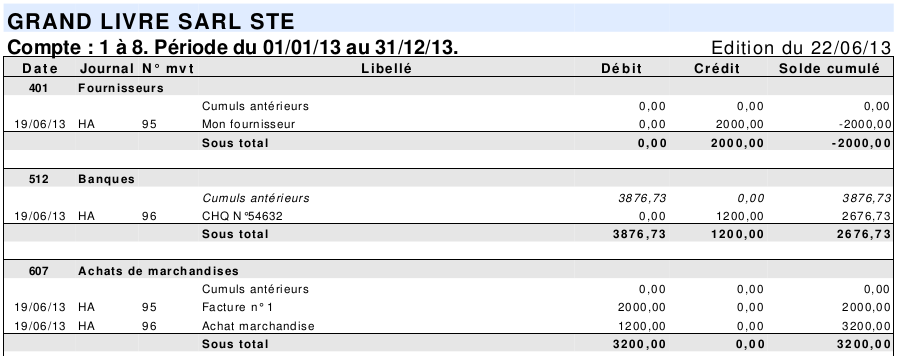

Le Grand livre

Le grand livre est un document comptable obligatoire qui regroupe tous les comptes de l’entreprise qui figurent au Journal.

Le grand livre se présente généralement sous forme de fiches classées dans un classeur ou dans un fichier, ou même sur des feuilles amovibles chacune est réservé à un compte.

Le grand livre est donc formé par l’ensemble des comptes reportés du journal, article par article.

Exemple : grand livre

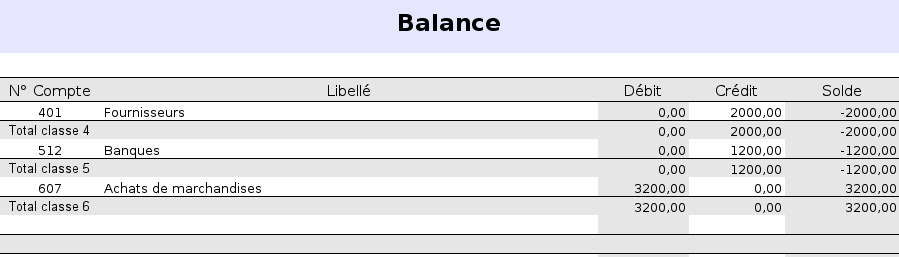

La Balance

La balance est un document comptable qui reprend selon les dispositions du plan comptable l’ensemble des comptes ouverts au niveau du journal et du grand livre.

Toutes les informations sur chaque compte doivent être mentionnées : numéro du compte, intitulé, montant du débit et du crédit, solde débiteur ou créditeur.

Exemple : balance

Aucun commentaire:

Enregistrer un commentaire